1. Introdução: A Metamorfose do Patrimônio Histórico em Ativo Financeiro

A paisagem urbana de São Paulo atravessa um ciclo de transformação sem precedentes, impulsionado pela consolidação dos instrumentos urbanísticos estabelecidos pelo Plano Diretor Estratégico (PDE) de 2014 e pela Lei de Parcelamento, Uso e Ocupação do Solo (LPUOS) de 2016. Neste cenário, proprietários de imóveis tombados, historicamente onerados pelas restrições de intervenção e pelos elevados custos de manutenção, encontram-se hoje diante de uma janela de oportunidade econômica singular. O instrumento da Transferência do Direito de Construir (TDC), outrora um mecanismo burocrático de aplicação restrita, converteu-se em um ativo financeiro de alta liquidez e valorização, fundamental para a viabilidade econômica dos grandes empreendimentos imobiliários da capital paulista.

Este relatório tem como objetivo central desmistificar a complexidade técnica que envolve a TDC, apresentando uma análise exaustiva e fundamentada sobre o potencial de monetização de imóveis classificados como Zonas Especiais de Preservação Cultural (ZEPEC), especificamente aqueles situados em Zonas Eixo de Estruturação da Transformação Urbana (ZEU). A tese aqui defendida sustenta-se em dados robustos de arrecadação pública e dinâmica de mercado: o volume massivo de recursos movimentados pela Outorga Onerosa do Direito de Construir (OODC) nos últimos 12 meses comprova a existência de uma demanda reprimida por potencial construtivo, posicionando o detentor de TDC em uma situação privilegiada de arbitragem financeira.

Para o proprietário de um imóvel em ZEU, a equação é ainda mais favorável. A localização estratégica desses bens, aliada à atualização dos valores de terreno prevista para 2026 pelo Decreto nº 64.884/2025, confere a esses ativos um prêmio de valoração superior à média de mercado. Ao longo deste documento, detalharemos a mecânica dessa valorização, a profundidade da demanda atual — evidenciada por uma arrecadação do Fundo de Desenvolvimento Urbano (FUNDURB) que supera a casa de R$ 1,2 bilhão em 2025 — e os caminhos operacionais para converter “ar” (potencial construtivo virtual) em capital líquido.

A análise transcende a mera exposição legislativa, mergulhando na inteligência de mercado necessária para navegar as restrições regulatórias, como o limite de 5% de fluxo do FUNDURB, e maximizar o retorno sobre o patrimônio preservado. Trata-se de um convite à reinterpretação do imóvel tombado: não mais como um passivo estático, mas como a chave-mestra para o financiamento do desenvolvimento urbano de São Paulo.

2. A Engenharia Econômica do “Solo Criado” e a Função da TDC

2.1. O Desacoplamento entre Propriedade e Direito de Construir

A compreensão da oportunidade de venda de TDC exige, preliminarmente, o entendimento do conceito de “solo criado” que rege o urbanismo paulistano. Diferentemente da lógica civilista tradicional, onde a propriedade do solo conferia direitos de construção ilimitados (respeitadas as normas de vizinhança), o marco regulatório atual separa o direito de propriedade do direito de construir. O proprietário detém o solo e um “Coeficiente de Aproveitamento Básico” (geralmente igual a 1,0 vez a área do terreno), que é gratuito. Qualquer edificação que ultrapasse esse limite, buscando atingir o “Coeficiente de Aproveitamento Máximo” (que pode chegar a 4,0 vezes a área do terreno em ZEUs), exige uma contrapartida financeira ao Estado ou à sociedade.

É neste hiato entre o coeficiente básico e o máximo que reside o mercado de potencial construtivo. O incorporador imobiliário, ao planejar uma torre residencial ou comercial, necessita adquirir “estoque de área construída”. Ele possui duas vias principais para essa aquisição:

- Via Pública (OODC): O pagamento de uma taxa direta à Prefeitura, calculada sobre o valor do terreno e a quantidade de metros quadrados adicionais desejados.

- Via Privada (TDC): A aquisição de “certificados” de potencial construtivo de terceiros, que são transferidos para o terreno do empreendimento (imóvel receptor).

A TDC, portanto, não é um favor ou um benefício fiscal; é uma moeda de troca urbanística. Ela permite que proprietários de imóveis que, por força de lei (tombamento) ou por opção (doação de terrenos para parques ou habitação social), não podem utilizar seu próprio potencial construtivo, vendam esse direito para quem precisa dele.

2.2. A Natureza Jurídica e a Segurança do Instrumento

A TDC está alicerçada no Estatuto da Cidade (Lei Federal nº 10.257/01) e detalhadamente regulamentada no município de São Paulo pelos artigos 122 a 133 do PDE e pelo Decreto Municipal nº 57.536/2016. Essa robustez jurídica é crucial para o investidor. O ativo transacionado é a “Declaração de Potencial Construtivo Passível de Transferência”, um documento oficial emitido pela Secretaria Municipal de Urbanismo e Licenciamento (SMUL), que certifica o “saldo” de metros quadrados que o imóvel possui.

Uma vez emitida a Declaração e averbada na matrícula do imóvel, o potencial construtivo torna-se um direito real, alienável e divisível. O proprietário pode vender a totalidade do potencial para um único grande empreendimento ou fracioná-lo em múltiplas vendas para diversos receptores, conferindo flexibilidade à gestão desse ativo financeiro. No entanto, a materialização desse valor depende intrinsecamente da demanda de mercado, que, conforme demonstraremos, encontra-se em um patamar histórico de aquecimento.

3. Análise de Demanda: O Volume de Vendas de Outorgas (OODC) como Indicador de Liquidez

Para o detentor de um imóvel tombado em ZEU, a pergunta fundamental não é “se” o potencial vale dinheiro, mas “quem” está comprando e “quanto” o mercado está disposto a absorver. A resposta mais precisa para essas questões reside na análise dos dados de arrecadação da Outorga Onerosa do Direito de Construir (OODC). Como a OODC e a TDC são produtos substitutos perfeitos (ambos permitem construir acima do coeficiente básico), o volume de vendas da OODC representa o tamanho total do mercado endereçável (Total Addressable Market) que o vendedor de TDC pode disputar.

3.1. Radiografia da Arrecadação do FUNDURB (2024-2025)

A análise dos balancetes orçamentários oficiais da Prefeitura de São Paulo revela um cenário de atividade imobiliária febril. O Fundo de Desenvolvimento Urbano (FUNDURB), que centraliza as receitas provenientes da OODC, tem registrado arrecadações mensais consistentes na casa das centenas de milhões de reais.

Tabela 1: Evolução da Arrecadação Acumulada do FUNDURB em 2025

| Mês de Referência | Receita Realizada Acumulada (R$) | Variação Mensal Aprox. (R$) | Fonte |

| Janeiro 2025 | R$ 176.844.820,52 | – | 1 |

| Fevereiro 2025 | R$ 299.470.347,23 | + R$ 122.625.526,71 | 1 |

| Abril 2025 | R$ 575.389.384,55 | + R$ 275.919.037,32 (Bimestral) | 1 |

| Maio 2025 | R$ 818.914.893,07 | + R$ 243.525.508,52 | 1 |

| Junho 2025 | R$ 900.934.930,94 | + R$ 82.020.037,87 | 1 |

| Julho 2025 | R$ 1.018.320.262,45 | + R$ 117.385.331,51 | 1 |

| Agosto 2025 | R$ 1.210.445.238,80 | + R$ 192.124.976,35 | 1 |

Análise dos Dados: Os números são contundentes. Apenas nos primeiros oito meses de 2025, o mercado imobiliário desembolsou R$ 1,21 bilhão em dinheiro vivo para a Prefeitura de São Paulo para adquirir direitos de construção. Esse montante representa uma média mensal de fluxo de caixa superior a R$ 150 milhões direcionados exclusivamente para a compra de potencial construtivo.

Se projetarmos esse comportamento para o fechamento de 12 meses, considerando a sazonalidade típica de fim de ano onde incorporadoras aceleram aprovações para garantir taxas antes de viradas de exercício fiscal, é conservador estimar que o mercado total de outorga em São Paulo gire entre R$ 1,8 bilhão e R$ 2,0 bilhões anuais.

Para o vendedor de TDC, essa informação é vital: não há crise de demanda. Existe um oceano de liquidez sendo drenado pela Prefeitura (OODC) simplesmente porque a oferta de TDC privada, embora mais barata, enfrenta gargalos de estruturação e conhecimento. O incorporador prefere pagar mais caro na OODC pela facilidade burocrática, a menos que o vendedor de TDC se apresente de forma organizada e profissional.

3.2. A Dinâmica do Mercado Imobiliário Subjacente

A demanda por potencial construtivo é uma demanda derivada. Ela só existe porque há lançamentos e vendas de unidades habitacionais. Os dados do Secovi-SP corroboram a robustez do ciclo atual:

- Vendas: No acumulado de 12 meses encerrado em meados de 2025, foram comercializadas mais de 111.000 unidades residenciais na capital.

- Lançamentos: O volume de lançamentos superou 138.000 unidades no mesmo período.

Esse descompasso positivo entre lançamentos e vendas indica uma reposição acelerada de estoques. Cada novo lançamento em áreas valorizadas (como as ZEUs) consome, obrigatoriamente, potencial construtivo. A “fome” das incorporadoras por metros quadrados virtuais é constante e crescente, criando um ambiente de negociação extremamente favorável para quem detém esses direitos.

3.3. O Preço de Referência e a Arbitragem

Se o mercado está pagando R$ 1,2 bilhão para a Prefeitura, ele está validando o preço de referência da OODC. O TDC entra nesse mercado como uma alternativa de arbitragem. Normalmente, o TDC é negociado com um deságio (desconto) em relação ao valor que o incorporador pagaria à Prefeitura. Esse deságio, historicamente situado entre 15% e 30% , é o incentivo financeiro para que o comprador opte pelo TDC.

Considerando o volume financeiro total (R$ 1,2 bi), mesmo capturando uma fração pequena desse mercado, o volume financeiro transacionável em TDC é gigantesco. Um único imóvel tombado de grande porte pode gerar uma receita de venda na casa das dezenas de milhões de reais, montante que seria absorvido pelo mercado em questão de dias, dada a magnitude dos fluxos mensais apresentados na Tabela 1.

4. O Diferencial Estratégico do Imóvel em ZEU (Zona Eixo de Estruturação)

Nem todo potencial construtivo nasce igual. Embora 1 metro quadrado seja uma medida física constante, no mercado de TDC, o valor financeiro do metro quadrado é relativo e depende intrinsecamente da localização do imóvel cedente. É aqui que os proprietários de imóveis tombados em Zonas Eixo de Estruturação da Transformação Urbana (ZEU) possuem uma vantagem competitiva decisiva.

4.1. A Matemática da Equivalência Financeira

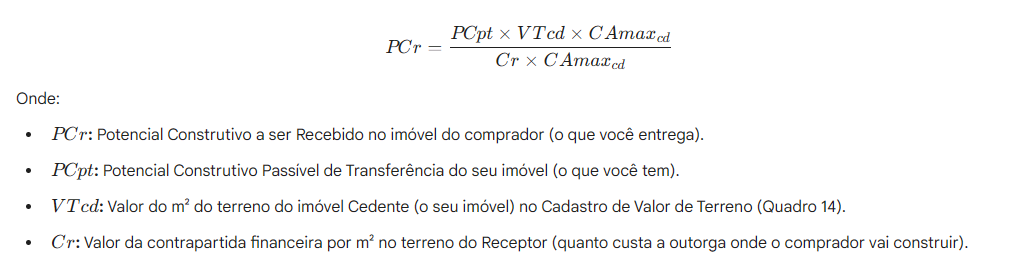

A transferência de potencial não ocorre na base de “1 m² por 1 m²”. Ela obedece a uma fórmula de equivalência financeira estabelecida no Art. 128 do PDE, desenhada para garantir que o valor econômico seja preservado na transação. A fórmula é:

Nota: Em muitas análises práticas, o fator $CAmax$ tende a se neutralizar ou ser fixo (4.0 em ZEU), fazendo com que a relação principal seja entre o valor do terreno de origem ($VTcd$) e o valor da outorga no destino ($Cr$).

4.2. A Alavancagem do ZEU: O Fator $VTcd$

Os imóveis localizados em ZEU situam-se, por definição, nos eixos de transporte público de massa (metrô e corredores de ônibus) e nas áreas de maior adensamento incentivado pelo Plano Diretor. Consequentemente, o Valor de Terreno ($VTcd$) nessas zonas é, via de regra, o mais alto da cidade.

Isso cria um efeito multiplicador para o vendedor.

- Cenário Hipotético: Imagine que você possui um casarão tombado em uma ZEU na Avenida Rebouças ou na Vila Mariana. O $VTcd$ (valor de referência da Prefeitura) para esse terreno é altíssimo, digamos R$ 12.000/m².

- A Aplicação: Se você vender esse potencial para um incorporador que está construindo em um bairro adjacente ou em uma área onde o custo da outorga ($Cr$) é de R$ 6.000/m², a sua moeda vale o dobro.

- Resultado: Para cada 1.000 m² de potencial que sai do seu estoque, o comprador recebe 2.000 m² no terreno dele.

Essa paridade cambial favorável permite que o proprietário em ZEU pratique preços extremamente competitivos (oferecendo grandes descontos ao comprador) e, ainda assim, realize um valor financeiro por metro quadrado muito superior ao de proprietários de imóveis tombados em áreas periféricas ou de menor valorização. O imóvel em ZEU é, na prática, a “moeda forte” do mercado de TDC.

4.3. Comparativo de Liquidez e Atratividade

Em um mercado onde compradores buscam eficiência e velocidade, o TDC de ZEU destaca-se por permitir “fechar a conta” de grandes empreendimentos com um número menor de certidões.

Tabela 2: Matriz de Atratividade por Tipo de Zoneamento do Imóvel Cedente

| Característica | Imóvel em ZEU (Eixo) | Imóvel em ZM/ZC (Misto/Central) | Imóvel em ZER (Residencial) |

| Valor de Terreno ($VTcd$) | Altíssimo | Médio/Alto | Baixo/Médio |

| Poder de Conversão | Multiplicador (>1.0) | Paritário (~1.0) | Redutor (<1.0) |

| Atratividade para o Comprador | Premium | Standard | Baixa |

| Volume de Potencial por Lote | Alto ($CAmax$ 4.0) | Médio ($CAmax$ 2.0/3.0) | Baixo |

O detentor de imóvel em ZEU não vende apenas metros quadrados; ele vende eficiência financeira. Em um ambiente onde a arrecadação da outorga cresce mês a mês, a capacidade de ofertar um pacote robusto de potencial de alta qualidade coloca esse proprietário no topo da lista de prioridades dos diretores de incorporação.

5. O Impacto Regulatório de 2025/2026: A Tempestade Perfeita para a Venda

O momento atual do mercado não é fruto do acaso, mas da convergência de fatores regulatórios que pressionam os custos de construção para cima, tornando o TDC ainda mais desejável. A recente publicação de decretos atualizando os valores de referência para 2026 cria um senso de urgência e oportunidade.

5.1. A Atualização do Quadro 14 (Decreto nº 64.884/2025)

Em dezembro de 2025, a Prefeitura de São Paulo publicou o Decreto nº 64.884/2025, que atualiza o Quadro 14 anexo à Lei nº 16.050/2014. O Quadro 14 é a tabela oficial de valores de metro quadrado de terreno utilizada para calcular o custo da Outorga Onerosa.

O que isso significa na prática?

A partir de 1º de janeiro de 2026, a “tabela de preços” da Prefeitura foi reajustada. Como o mercado imobiliário paulistano experimentou valorização real nos últimos anos, essa atualização elevou significativamente o custo da OODC.

- Para o Comprador (Incorporador): Construir ficou mais caro. A conta da outorga subiu.

- Para o Vendedor (TDC): O seu produto (que compete com a outorga) tornou-se comparativamente mais barato, ou permitiu que você aumente seu preço mantendo a mesma margem de desconto.

Além disso, para o proprietário do imóvel cedente, a atualização do Quadro 14 aumenta o seu próprio $VTcd$ na fórmula de equivalência. Ou seja, o seu “poder de compra” (quantos metros você gera no destino) aumentou automaticamente com a virada do ano, sem que você precisasse investir um centavo em reformas. É uma valorização passiva de ativo gerada por decreto.

5.2. O Limite de 5% do FUNDURB: Escassez e Estratégia

Apesar da abundância de demanda, existe um gargalo regulatório crítico que exige atenção: o Art. 24, §5º da LPUOS estabelece que o valor financeiro total de TDCs vendidos não pode ultrapassar 5% da arrecadação do FUNDURB nos últimos 12 meses.

Essa regra foi criada para proteger o caixa da Prefeitura, garantindo que a maior parte da receita de outorga continue fluindo para os cofres públicos.

Cálculo da Disponibilidade (Estimativa Setembro 2025):

- Arrecadação Acumulada 12 Meses (Ago/24 – Jul/25): ~R$ 1,33 Bilhão.

- Limite de 5% para TDC: ~R$ 66,5 Milhões.

Isso significa que existe um “teto” mensal rotativo para aprovação de certidões de TDC. A “fila” de processos na SMUL, conforme documentos de setembro de 2025 , mostra um cenário disputado, com diversos processos sendo deferidos e consumindo esse limite, enquanto outros aguardam em “comunique-se” ou análise.

Implicância Estratégica: A escassez gera valor. O fato de haver um limite financeiro para a emissão de certidões transforma a TDC aprovada e pronta para transferência em um ativo de luxo. Incorporadoras que têm pressa para lançar (e o volume de 138 mil lançamentos mostra que elas têm ) não podem se dar ao luxo de esperar meses na fila. Portanto, o proprietário que se antecipa, organiza sua documentação e protocola seu pedido de Declaração rapidamente, garante seu lugar na fila. Mais do que isso: imóveis com documentação impecável têm preferência de compra, pois o risco de “travar” no limite de 5% é menor quando o processo é fluido e sem exigências técnicas pendentes.

6. Roteiro Operacional: Da Documentação ao “Closing”

Transformar o potencial construtivo de um imóvel tombado em recursos financeiros requer rigor técnico e jurídico. O processo não é trivial e envolve etapas sequenciais que devem ser cumpridas à risca para evitar a depreciação do ativo ou o indeferimento do pedido.

6.1. Etapa 1: Diagnóstico e Saneamento

Antes de oferecer o TDC ao mercado, o proprietário deve realizar uma due diligence interna.

- Enquadramento ZEPEC: Confirmar a classificação do imóvel como ZEPEC-BIR (Bem Imóvel Representativo) na legislação vigente.

- Estado de Conservação: A TDC sem doação exige que o imóvel esteja em bom estado de preservação. Se o imóvel estiver degradado, será necessário firmar um Termo de Compromisso de Restauro ou realizar obras emergenciais antes da emissão da Declaração.

- Regularidade Fiscal: O imóvel não pode ter dívidas de IPTU ativas que impeçam a emissão de certidões negativas.

6.2. Etapa 2: Emissão da Declaração de Potencial Construtivo

Este é o passo administrativo mais importante junto à Prefeitura (DEUSO). O proprietário solicita a apuração do quanto de potencial o imóvel possui.

- Cálculo: A DEUSO aplicará a fórmula: $Área \ do \ Terreno \times CA_{básico} \times Fator \ de \ Incentivo$.

- Resultado: A emissão de uma “Declaração de Potencial Construtivo Passível de Transferência”. Este documento é o “título ao portador” (embora nominal) que será negociado. Ter esse documento em mãos aumenta exponencialmente o valor do ativo, pois elimina o risco regulatório para o comprador.

6.3. Etapa 3: Comercialização e Precificação

Com a Declaração em mãos, inicia-se a fase comercial.

- Público-Alvo: Incorporadoras com terrenos adquiridos e projetos em fase de aprovação na Prefeitura. O timing ideal é abordar o comprador no momento em que ele está protocolando o pedido de alvará.

- Precificação: O valor de venda deve ser balizado pelo custo da OODC no local de destino. A negociação gira em torno do deságio. Em um mercado aquecido como o de 2025/2026, deságios excessivos (acima de 30-35%) são desnecessários. A liquidez do mercado permite margens mais estreitas.

6.4. Etapa 4: Formalização e Transferência

A venda efetiva ocorre por meio de Escritura Pública de Cessão de Direitos de Potencial Construtivo.

- Pagamento: Geralmente estruturado em parcelas: um sinal na assinatura da escritura e o saldo na averbação da Certidão de Transferência ou na emissão do Alvará de Execução do comprador.

- Vínculo: A Certidão de Transferência emitida pela Prefeitura vincula o potencial cedido (do seu imóvel) ao projeto receptor. Uma vez averbada, a transferência é irrevogável.

7. Riscos e Mitigação: O Que Pode Dar Errado?

Apesar do cenário favorável, a operação de TDC envolve riscos que devem ser geridos profissionalmente.

7.1. O Risco de Extinção por Má Conservação

O maior pesadelo do vendedor de TDC é a negligência com o imóvel tombado. A legislação é draconiana: se o imóvel cedente for demolido, descaracterizado ou arruinado por falta de manutenção, o direito de transferência é extinto. Pior: se a transferência já tiver ocorrido, o proprietário pode ser obrigado a devolver o valor recebido em dobro, além de responder por crime contra o patrimônio.

- Mitigação: Parte da receita da venda do TDC deve ser reservada (escrow account) ou aplicada imediatamente no restauro e conservação perene do bem. O TDC foi criado para financiar a existência do imóvel, não apenas para enriquecer o proprietário.

7.2. O Risco da “Fila” (Limite de 5%)

Como mencionado, o limite financeiro pode atrasar a emissão da Certidão final, frustrando o cronograma do comprador.

- Mitigação: Transparência total com o comprador e cláusulas contratuais que prevejam prazos dilatados para a emissão da certidão, protegendo o vendedor de multas por atraso burocrático da Prefeitura. Fracionar a venda para múltiplos projetos menores também pode facilitar o encaixe no limite mensal.

8. Conclusão: A Hora de Vender é Agora

A análise integrada dos dados de mercado, da legislação urbanística e da performance fiscal da Prefeitura de São Paulo aponta para uma conclusão inequívoca: vivemos o melhor momento da década para a venda de potencial construtivo de imóveis tombados em ZEU.

A convergência de fatores é rara:

- Demanda Recorde: O mercado imobiliário provou ter liquidez bilionária (R$ 1,2 bi arrecadados até agosto/2025) para compra de potencial.

- Valorização do Ativo: A atualização do Quadro 14 (Decreto 64.884/2025) encareceu a outorga pública, tornando o TDC privado mais competitivo e valioso.

- Localização Premium: Imóveis em ZEU desfrutam de uma matemática de conversão privilegiada, multiplicando seu valor de face na transferência.

Para o proprietário de um bem tombado, o TDC deixa de ser uma sopa de letrinhas técnica para se tornar a ferramenta definitiva de sustentabilidade patrimonial. O mercado está comprando, o dinheiro está na mesa e as regras estão claras. Resta ao proprietário organizar-se para capturar essa mais-valia urbana que, por direito e por lei, lhe pertence.

Tabela 3: Resumo dos Indicadores-Chave para Tomada de Decisão

| Indicador | Status 2025/2026 | Impacto para o Vendedor de TDC |

| Arrecadação FUNDURB (OODC) | R$ 1,21 Bilhão (Jan-Ago) | Demanda validada e altíssima liquidez. |

| Preço da OODC (Quadro 14) | Aumentado (Decreto 64.884) | Aumenta o teto de preço do TDC. |

| Volume de Lançamentos | > 138.000 unidades/ano | Necessidade contínua de reposição de estoque. |

| Limite de Transferência (5%) | Disputado (~R$ 66M/ano) | Exige agilidade e profissionalismo na aprovação. |

| Fator ZEU ($VTcd$) | Premium / Multiplicador | Vantagem competitiva sobre outros tombados. |

A inércia, neste momento, representa um custo de oportunidade severo. Enquanto o proprietário hesita, o FUNDURB continua arrecadando milhões que poderiam estar sendo direcionados para a preservação do patrimônio histórico privado. A porta está aberta, mas em um mercado dinâmico como o de São Paulo, janelas de oportunidade não permanecem abertas indefinidamente.